三星电子第三季度预计营收130-140亿美元之间,再创新高

台积电9月营收1526亿新台币,第三季度预估营收146-149亿美元,再破纪录

联发科前三季度营收超2020年,第三季度营收完成1310亿新台币,再创纪录

日月光控股(台湾晶圆封测大厂)第三季度营收1506.65亿新台币,再创历史

联电(晶圆封测大厂)第三季度营收达559.06亿新台币,再次刷新单季营收记录

......

以上是近期已经披露的各大半导体相关企业营收数据,一眼望去,仅有一个关键词,即营收创纪录,甚至作为行业头部的三星、台积电,一个季度或将完成140亿美元营收的壮举。

半导体大厂疯狂盈利的背后逻辑

那么我们不禁要问了,在全球疫情阴霾依旧笼罩的当下,这些半导体大厂为何还能逆势增长,并在3个月内狂赚140亿美刀的历史性营收呢?

01 芯片缺货是表层原因

这一切都得从“缺货”两个字说起。

2021年,半导体行业的唯一热词,必然是“缺货”,关于芯片的缺货,一言以蔽之便是疫情之下,半导体行业对全球市场的消费预期出现偏差,导致供应跟不上需求,引发罕见的供需混乱。

苹果也缺货

即终端厂商对于持续疫情下的市场消费能力判断偏低,元器件的储备和订单量过于保守,疫情控制后市场需求迅速扩张,长链条下的半导体行业上游,无法快速满足冲击而来的下游订单需求,便导致大量终端厂商空有制造订单,却无充足的上游元器件(包括各类芯片、传感器、逻辑单元等),供不应求的情况下,在长链条上所有的节点,便纷纷开始囤积、抢单本来稀缺的元器件,如此操作之下,反馈到终端制造上便有“芯片缺货”这一概念。

囤货居奇下半导体疯狂涨价

延伸而来的便是,囤货居奇下,疯狂的订单涌向上游芯片元器件制造大厂,可即使是诸如三星、台积电体量的大厂,也无法满足远超常年、近乎成倍的订单量,在价高者得的市场规则下,上游的设计、制造、封测等公司,纷纷涨价,于是便出现了,多年不见的各大企业营收全面暴涨,屡创营收纪录的魔幻现象。

往年台积电营收表现

然而,芯片缺货引发的囤货居奇,制造涨价只是半导体大厂狂揽营收的表层原因;纵观近年来,各大半导体大厂的财报,虽然今年确实创下记录,可往年大厂的营收,对比传统行业,依旧亮眼,与其奇怪于半导体大厂为何能在三个月内狂赚140亿美刀,还不如想想半导体大厂为何能够持续多年的疯狂盈利。

02 核心科技带来优势地位、议价能力是本质

透过表面看本质,半导体大厂三个月狂赚140亿美元也好,持续多年的疯狂盈利也罢,本质上还是半导体大厂始终拥有核心科技,始终能够保持优势地位,进而拥有极强的议价能力。

下面,笔者将从四个维度,聊一聊这些半导体大厂是如何拥有核心科技的,又是如何持续多年保持优势以及议价能力的。

03 半导体大厂维系优势的四大原因

首先是先发优势,在半导体行业软硬件多个维度,进行了常年不间断的技术演变,足够的时间和经验的累积,让这些半导体大厂构建了丰富且完善的技术护城河。

通俗的来说便是祖上的恩荫,使得当代人能够躺在故纸堆上赚钱,这个比喻可能不太贴切,却实实在在的反映了当下半导体大厂的现状,无论是在软件方面的芯片设计、刻板制图,还是硬件方面的光刻胶、镜头、掩膜、以及种类繁多的基础性材料,都是这些半导体大厂在早年间,和众多业界同仁共同开发,研制,试产的,这种历经多年试错的宝贵经验,并由此形成的先发优势,是它们的最大竞争力。

半导体大厂制程路线图

其次便是技术人才的养成上,半导体行业作为人类迄今为止最为复杂的产业,近乎没有之一,其内部细分之巨,工序结构之多,也是历史罕见的。

于是,对于技术人才的需求,更是超乎想象,可半导体行业的人才养成上,却和常规教育中通用性人才的需求不同,极致的细分场景,要求半导体从业者,能够专精于巨大产业链中的细小领域,只有大规模的、长久的深耕在半导体制造的每一个细分领域,整体的制造效率和经验累积才能加速,这也是台积电为何多年来能够始终保持晶圆制造全球领先的重要原因。

再次便是齐全的产业链配套,在数以万计的半导体制造工序中,半导体大厂不可能面面俱到的完成所有工序的材料、人员、场地的配套,需要其他产业同仁,能够在不同设备不同制造节点上,提供充足可信赖的材料、刻录、测试、封装等支持,而妄想着依靠一台光刻机,一个巨大无比的厂房,便能完成半导体行业的攻克,几乎是痴人说梦。

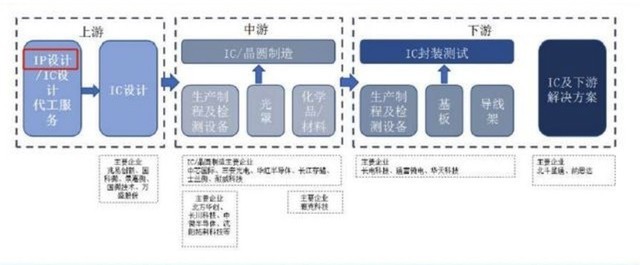

半导体上中下游极简示意图

依旧以台积电为例,在台积电所在的区域内,除了台积电之外,还拥有包括联电、日月光等众多半导体企业,它们和台积电相互依存,共同构造了一个层次鲜明,配套完备,分工明确,资源丰富的半导体生态体系,正是这套科学的产业链体系,铸就了如今称霸全球晶圆市场的台积电。

最后便是半导体大厂之间的技术同盟,构建了牢不可破的行业门槛和技术壁垒,持续不断的巩固多年来形成的先发优势,防止后来者进场,抢食大蛋糕。这其中,最广为熟知的便是《瓦森纳协定》,该协定的正式文档很长,但其中的核心意思便是,防止常规武器和高新技术流入非成员国,以确保这些成员国,能够继续保持在武器和高新技术方面的先发优势。

瓦森纳协议签署国

反映到现实中,我们可以看到以光刻机为代表,众多先进,甚至说算不上先进的精密仪器,半导体产业必备的材料供给,以及各个制造节点所需要的软件算法等,都无法通过正常渠道获得,并被厂商学习和使用,此外一大波关于半导体制造的独家技术形成的专利壁垒,几乎给后发企业判了死刑。

而先发的半导体大厂之间,签订各种技术共享,市场攻守同盟,例如苹果支持台积电研发5nm制程,换来独家供货;一台EUV光刻机,背后都是三星、Intel、台积电等大厂的技术精华,诸如此类的技术联动,在如今的半导体大厂之间,比比皆是。

正是基于多年技术积累的先发优势、半导体人才的科学培训计划、齐全完整的产业链一体化以及耐人寻味的技术同盟,半导体大厂方能从各个角度,持续数十年,维系超高利润,甚至收割全世界。

04 市场和政策两个维度 助力国产半导体破局

正所谓“王侯将相,宁有种乎”,面对着此种不科学不合理的垄断式倾销,后发的半导体企业该如何破局呢?

在笔者看来,一方面要尊重半导体产业的市场性,要用市场的手段,推动后发半导体企业参与竞争,并赢得竞争;另一方面要发挥特色社会主义的政策手段,集中力量,给予政策上的支持。

光刻机不是全部

分开来看,市场维度,我们需要承认和半导体大厂在技术带差方面的绝对差距,实事求是的从成熟制程出发,脚踏实地的将能够快速获利的成熟工艺完全掌握,并以此为契机,培养和打造更全面更自主可控的半导体产业生态集群,不是仅仅盯着头部的几台光刻机,而是要从生态链的角度,搭建从芯片设计软件,材料供应,晶圆制造,封测工艺等各个场景,它们是半导体产业的毛细血管,只有当它们充盈起来,大的头部的半导体企业才能真正崛起,安稳无忧的进行全球化竞争。

同时,在沿袭当下主流技术成果的同时,还应时刻注意行业技术变化,以硅为核心的初代半导体产业,在如今已然出现瓶颈,材料物理极限的来临,不断迫使着近年来硬件性能提升的萎缩,尤其是当FinFET工艺走到末路的当下,全新半导体技术时代,或许即将来临。

没有了技术积累,没有了行业包袱,同台竞技下,后发半导体公司未来可期。

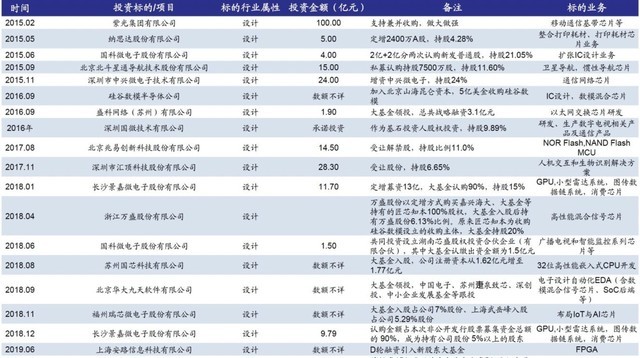

集成电路大基金投资部分企业

政策维度,以集成电路半导体为核心的国家大基金,已然设立小十年,不到十年间,我们可以看到众多半导体公司,实现了从无到有,由弱变强,事实证明大基金在推动半导体产业进步的卓越贡献,在后续愈加激烈的半导体产业竞争中,我们依旧需要大基金给初创企业提供基础造血能力,扶持更多细分、垂直、专精的中小企业,不断充实集成电路、半导体庞大产业集群的毛细血管。

更重要的是,要以政策的形式,科学合理的规划半导体产业的人才培养计划,根据产业的变迁,实时创新教学思路,将“产学研”进行深化,探索出符合我国实际需要的半导体专业人才培养路线,让学以致用落实到基层。

05 伟大复兴需要国产半导体的崛起

半导体作为现代工业的王冠,它的价值无需赘言。在我国刚刚实现全面建成小康社会,即将迈向实现中华民族伟大复兴中国梦的新征途上,半导体产业国产化,掌握半导体核心科技,全面参与人类工业竞争的最高峰,不仅是口号,更是责任,亦是需要。

毕竟,随着老龄化、人口红利不再等问题出现,更具经济附加值的高科技产业,方是解决中等收入陷阱,劳动力不足,人口老龄化等现实问题的最佳途径。

这一点上,隔壁的日本,便是答案。